寧德時代計劃將于今年7月份左右推出鈉離子電池,引發市場熱議,并擔心對鋰行業發展的影響。我們對比分析后認為與鋰離子電池相比,鈉離子電池能量密度較低,未來應用場景或主要集中于儲能、低速新能源車及小動力領域,鋰離子電池仍是新能源汽車電池主流技術路線。假設在2025年儲能需求達到90gwh,鈉離子電池在滲透率達到30%-80%,則碳酸鋰需求量約減少1.70-4.54萬噸,而碳酸鋰屆時的總需求量將達到100萬噸以上,鈉離子電池的應用不改碳酸鋰中長期高景氣周期。(具體測算見正文)

鈉離子電池是什么?元素周期表上,鈉與鋰同屬于堿金屬主族,擁有與鋰相似的物理性質與化學性質。與鋰離子電池類似,依靠鈉離子在正極與負極之間可逆地遷移實現充放電,正極和負極均由允許鈉離子可逆地插入和脫出的插入型材料構成。鈉離子電池的研究起始于上世紀70年代,但與鋰離子電池相比進展相對緩慢,2010年前后學術界開始重視鈉離子電池的研發,2015年第一代鈉離子電池開始邁入商業化進程。

關鍵材料體系方面:1)正極,層狀過渡金屬氧化物、聚陰離子化合物、普魯士藍類似物(PBA)、基于轉化反應的材料以及有機材料。在上述材料類型中,層狀過渡金屬氧化物(NaxTMO2)、聚陰離子化合物、普魯士藍類似物(PBA)是目前最具發展前景三類材料,能量密度仍待進一步提高。2)負極方面,科研界開發出了金屬氧化物(例如Na(Fe,Ti)O4、TiO2、Na2Ti3O7等)、有機材料、基于轉化及合金化反應的材料(例如Sb基、P基等)、碳基材料等四大類,目前循環壽命、充放電效率仍需要提升,成本有待進一步降低。3)電解液,包含水系、有機系、固態三大類。

鋰離子電池仍將是未來新能源車動力電池主流技術路線。雖然最終產業化后,鈉離子電池或因原材料成本較低而具備一定成本優勢,但是:

1)資源豐度方面,鈉離子地殼豐度排第6位,地殼豐度達到2.75%,鋰離子地殼豐度為0.0065%,但全球鋰資源儲量高達2100萬噸(鋰金屬量,約為1億噸LCE),即使鋰電新能源汽車滲透率達到100%,也完全可以滿足全球新能源汽車需求(假設每輛車帶電量為50kwh,則年碳酸鋰消耗總量為350萬噸)

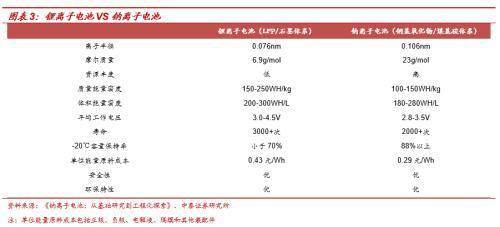

2)電化學性能方面,鋰離子電池性能更加優異,工作電壓為3.0-4.5V,能量密度可以達到150-250Wh/kg,循環壽命在3000+次,而鈉離子電池工作電壓為2.8-3.5V,現有材料體系下能量密度僅為100-150Wh/kg,循環壽命約2000次+。

綜上,我們認為鈉離子電池未來應用場景或將主要集中在儲能、低速新能源汽車、小動力領域,并不能完全替代鋰電池在新能源汽車中的應用。

商業化進程方面,目前商業化鈉離子電池使用的負極材料都是硬碳,目前國內外有近二十家企業對鈉離子電池進行產業化相關布局,主要包括英國FARADION公司、美國Natron Energy公司、美國Aquion Energy公司、日本岸田化學、松下、三菱以及我國的中科海鈉、鈉創新能源、星空鈉電等公司。鈉離子電池產業化應用仍有許多問題需要解決,其中包括電解質的穩定性、電極和電解質界面的穩定性、安全問題、相關產業配套以及廢棄電池的可回收性等。

鈉離子電池主要為鋰離子電池應用場景的補充,對碳酸鋰需求量影響較小。根據GGII,2019年全球儲能電池出貨量為18.8GW,假設2019-2025CAGR為30%,即2025年儲能電池出貨量將達到90.74GW,假設鈉離子電池滲透率達到30%-80%,則碳酸鋰需求量約減少1.70-4.54萬噸。而在2025年全球新能源汽車銷量達到1500萬輛的假設下,碳酸鋰需求量則將達到100萬噸量級。

風險提示:新能源汽車銷量不及預期的風險、鈉離子電池進展超預期的風險、產業政策波動的風險、行業供需測算基于一定前提假設,存在不及預期風險、研究報告使用的公開資料可能存在信息滯后或更新不及時的風險等

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。

- 新東方2000多億市值灰飛煙滅 新東方市值2022-06-13

- 今年養豬的都虧了怎么辦 養豬價錢多少開始2022-06-13

- 外星生命對人類的意義 人類什么時候能發現2022-06-13

- 詐騙案立案半個月沒消息 詐騙案一年多了也2022-06-13

- 同行惡意舉報至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消費嗎 星巴克不消費可以進去2022-06-13

- 羅永浩供應鏈公司 羅永浩公司發生了什么 2022-06-13

- 為什么中國男排贏了也沒人夸 中國男排大名2022-06-13

- 喉嚨有痰咳不出咽不下 咽喉有異物感是怎么2022-06-13

- 用了MLAY美呀智能冰膚脫毛儀之后,閨蜜竟變2022-06-13

- “化石獵人”發現歐洲最大掠食性恐龍 長2022-06-13

- 速看!“2022年全球市值總額百強”出爐!2022-06-13

- 你知道嗎?與伴侶同床共枕時,睡眠質量更好2022-06-13

- 男性比女性更有可能吸煙?患骨質疏松癥和早2022-06-13

- 研究表明:吃太多營養的魚也可能是一件壞事2022-06-13

- 漢堡大學激光物理研究所觀察到連續時間晶體2022-06-13

- 80多萬字全靠手寫 99歲老人花30年編纂古籍2022-06-13

- 賢合莊經營糾紛!陳赫回應:始終保持創始人2022-06-13

- 知網開放個人查重:研究生論文3次免費 2022-06-13

- 中國抗腫瘤藥代表企業布局情況:依托優勢產2022-06-13

- 2021/22年全球大豆結存量將達到1.02億噸2022-06-13

- 中國珠寶首飾行業線上渠道營業收入大幅增加2022-06-13

- 全球制藥設備行業專利市場價值:總價值6.912022-06-13

- 中國智能照明行業競爭狀態總結:行業潛在進2022-06-13

- 中國工業軟件行業龍頭企業全方位對比:寶信2022-06-13

- 今日熱議:“百病皆生于氣”,經常疲倦、乏2022-06-13

- 每日短訊:多吃主食死得快?米飯其實是“最2022-06-13

- 今日熱聞!經常不吃早飯,可能會給身體帶來42022-06-13

- 每日快報!科學家發現中年患者食道癌和巴雷2022-06-13

- 熱門看點:科學家向超材料的實時、遠程和無2022-06-13