根據最新披露的年報預告,2020年,19家影視上市公司,有15家虧損,只有4家盈利。整體來看,19家影視上市公司2020年合計凈利潤為虧損141.85-165.23億元,2019年為合計虧損145.96億元。

不過,這么巨大的虧損額不完全是主營業務的虧損,其中還包括了非經常性損益,以及大額的計提商譽及資產減值準備,這會直接影響凈利潤。19家公司中有13家有商譽及資產減值準備,俗稱“財務洗澡”,就是上市公司趁著業績虧損,在利空下把雷一起給爆了。

萬達電影扣非凈利預虧23.4-26.4億

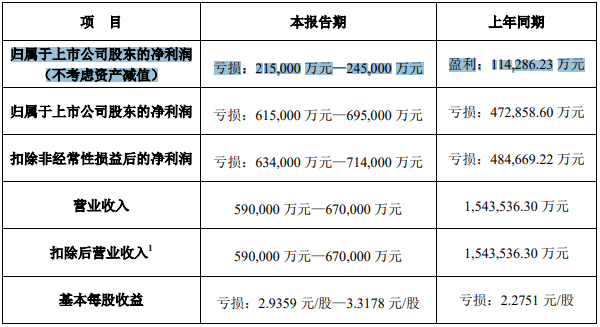

萬達電影是虧損最多的,2020年凈利潤預計虧損61.5-69.5億元,扣除非經常性損益后的凈利潤預計虧損63.4-71.4億元。

萬達擬對前期并購影城、時光網、新媒誠品、互愛互動、上海騁亞影視計提商譽及資產減值準備40-45億元。如果不考慮資產減值,實際凈利潤虧損21.5-24.5億元,實際扣非凈利潤虧損23.4-26.4億元。

2019年,萬達電影就計提了商譽等資產減值準備合計59.09億元,這導致當年凈利潤虧損47.28億元,如果扣除計提資產減值準備的影響,2019年萬達電影實際凈利潤是盈利11.41億元,扣非凈利潤為盈利10.22億元。

更能反應企業經營情況的是營業收入和扣非凈利潤。2020年萬達電影營業收入為59-67億元,同比2019年的154.35億元減少56.59%-61.78%。

營收主要來自于影院的票房收入,但是票房收入毛利率非常低,影院經營的凈利潤主要來自于賣品和廣告,但是疫情后賣品禁售,上座率限制,廣告業務也受到了很大的影響,所以看起來營收沒有那么慘,但是實際上凈利潤虧損巨大。

除了萬達電影,其他擁有影院資產的公司也都是因為賣品、廣告收入受影響,即使影院復工后正常經營,還是每日面臨著虧損。

擁有耀萊影城的文投控股2020年預計凈利潤虧損30-35億元,這其中包括了17-22億元的資產減值準備。其中,江蘇耀萊影城管理有限公司計提商譽減值損失為10-12億元,上海都玩網絡科技有限公司計提商譽減值損失為4.5-5.5億元。

中國電影預計凈利虧損4.65-6.75億元,金逸影視預計凈利虧損4.56-5.76億元,橫店影視預計凈利虧損4.50-4.90億元,上海電影預計凈利虧損3.80-4.56億元,幸福藍海預計凈利虧損虧損3.20-4.50億元。

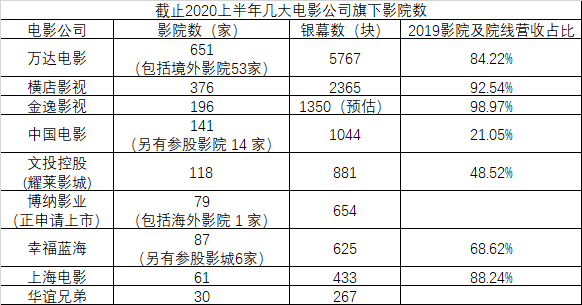

萬達院線、橫店院線、中影投資、金逸影視、幸福藍海、SFC上影、耀萊影城(文投控股)在全國影院投資公司里的排名依次是:第一、第三、第五、第六、第八、第十二、第十四,這些影投2019年影院及院線業務營收占其背后上市公司總營收的比例分別為84.22%、92.54%、21.05%、98.97%、68.62%、88.24%、48.52%。

復工后影院虧損在收窄還是在擴大?

影院復工后,雖然虧損在持續,但有的企業實現了第三季度、第四季度虧損連續收窄。當然,也有的企業第三季度虧損收窄了,但第四季度又再度擴大了。

萬達電影2020年四個季度的凈虧損額分別為6億元、9.67億元、4.49億元、1.35-4.35億元,影院完全停業的第二季度虧損最大,復工后的第三季度、第四季度虧損在連續收窄。

萬達電影在公告中稱,其國內影院第四季度實現了扭虧為盈且經營利潤同比有所增長,澳洲院線業務(多年前收購的Hoyts)雖然第四季度受疫情影響仍未能盈利,但市場占有率、戶外廣告收入及人均賣品收入同比均有所提升。

但萬達國內影院第四季度實現盈利的情況比較特殊,因為大部分萬達自營影院建在萬達廣場,“下屬影院持續推進租金減免工作,有效降低停業期間及未來運營成本”,租金是影院最大的成本,租金能不能得到減免,直接決定了影院能不能盡快實現盈利。

在疫情下,萬達全年仍新開了64 家影院,同時通過開放特許經營加盟新簽約影院310家,市場份額得到了提升。自營影院市場占有率達到了15.1%,較上年同期的13.3%有明顯提升。

其他如橫店影視、中國電影、金逸影視、上海電影,都是第三季度虧損額最小,如果用全年虧損額減去前三季度虧損額,第四季度虧損額看起來又在擴大,但實際上,這都跟計提商譽及資產減值準備有關,并不能反應實際經營情況。

比如橫店影視,2020年對收購關聯企業橫店影視制作和浙江橫店影業兩家公司計提資產減值準備和信用減值準備約0.91億元,如果除去此影響,橫店影視2020年第四季度的凈利潤為盈利0.09億元至虧損0.31億元,前三季度的凈虧損分別為1.38億元、1.69億元、0.62億元。

再比如沒有計提商譽及資產減值準備的幸福藍海,2020年四個季度的凈虧損額分別為1.02億元、1.22億元、0.51億元、0.45-1.75億元。

華誼扣非凈利預虧7.40-9.25億,退市危機解除

影視公司中,電視劇公司比電影公司普遍受的沖擊要小,而電影公司相對影院公司受的沖擊要小。

以電影為主業的公司中,虧損最大的是華誼兄弟(擁有影院資產、電影主題旅游城資產)和北京文化。

華誼兄弟2020年凈利潤預計虧損7.85-9.82億元,扣非凈利潤預計虧損7.40-9.25億元。

華誼前三季度的凈虧損額分別為1.43億元、0.88億元、0.95億元。第四季度,有《八佰》《金剛川》《溫暖的抱抱》上映,這三部電影均大賣。其中,《八佰》華誼是主控投資,《溫暖的抱抱》華誼是第二大出品方兼主控發行方,《金剛川》華誼是第六大參投方。這樣來看,華誼這三部電影都是大賺的,第四季應該是盈利的,但為什么會繼續虧損?

這又跟資產減值有關,華誼2020年繼續擬對部分資產計提資產減值準備,再次導致虧損。

這樣,華誼兄弟已經連續三年虧損。在退市新規執行以前,創業板上市公司如果連續三年虧損,就會被退市。但就在2020年四季度,退市新規來了,財務指標不再是只看凈利潤虧損,而且要同時滿足營收低于1億元,這樣連續兩年,才會退市,華誼就此躲過了一劫。

華誼2020年的營收是13.03-16.29億元,離1億元危險線還很遠,在新規下,華誼面臨退市風險的可能性變得很小了,除非觸發非財務類的退市標準。

北京文化扣非凈利預虧6.43-7.93億,鄭爽主演古裝劇影響大

北京文化2020年凈利潤預計虧損6.40-7.90億元,扣非凈利潤預計虧損6.43-7.93億元。

北京文化2020年上映了主投的兩部電影《我和我的家鄉》《沐浴之王》,都賺錢,巨虧是因為擬計提存貨跌價準備。“擬計提存貨跌價準備的主要項目包括由公司投資制作的古裝電視劇,受主要演員社會輿論事件影響,該劇能否播出存在重大不確定性。”

該劇極有可能指的是鄭爽主演的《只問今生戀滄溟》(原名《倩女幽魂》),其主要出品方北京世紀伙伴文化傳媒曾是北京文化收購而來的子公司,后來內部鬧掰,世紀伙伴創始人婁曉曦實名舉報北京文化系統性財務造假,北京文化的危機由此開始。

華策影視預盈3.75-4.25億,成2020最賺錢影視公司

以電視劇為主業的公司中,虧損最大的是新文化。新文化2020年凈利潤預計虧損12.50-17.50億元,扣非凈利潤預計虧損12.20-17.20億元。前三季度,新文化的虧損額合計為1.75億元,全年巨虧也是因為預計計提部分資產減值及商譽減值準備。

整體來看,電視劇公司是受影響最小的。

盈利的四家公司中,有三家都是以電視劇業務為主。祥源文化預計盈利0.13-0.18億元,鼎龍文化預計盈利0.18-0.26億元。表現最好的是華策影視。2020年,華策影視全年凈利潤預計3.75-4.25億元,扣非凈利潤預計3.09-3.59億元,是所有影視公司中最高的。

華策影視2020年度電視劇開機17部573集,比上年同期多112 集,取證10部,播出13部。代表性的劇集包括《外交風云》、《絕境鑄劍》《愛情公寓5》《以家人之名》《平凡的榮耀》等。上線院線電影項目2個(包括參投的《金剛川》),動畫片2部。

光線傳媒預盈2.3-3.0億,《姜子牙》《八佰》貢獻大

以電影為主業的上市公司中最賺錢也是唯一盈利的是光線傳媒。

2020年,光線傳媒全年凈利潤預計2.3-3.0億元,同比2019年的9.48億元下降68.34%-75.73%。扣非凈利潤預計1.7-2.4億元,同比2019年的8.68億元下降72.28%-80.35%。

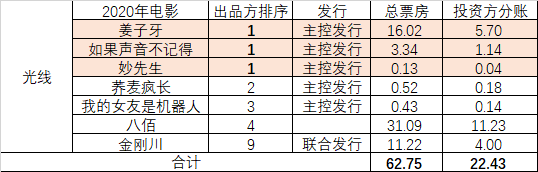

電影方面,報告期內,光線參與投資、發行或協助推廣的影片總票房約為67.87億元。其中,2020年上映的影片包括《妙先生》《八佰》《蕎麥瘋長》《我的女友是機器人》《姜子牙》《金剛川》《如果聲音不記得》《崖上的波妞》等,總票房約為62.85億元,2019年上映并有部分票房計入本報告期的影片包括《誤殺》《兩只老虎》《南方車站的聚會》,本報告期總票房約為5.02億元。

電視劇方面,光線2020年度確認了《新世界》的投資收入。相比2019年,電視劇業務利潤是減少的。

關鍵詞: 2020影視行業

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。